ペアローンを夫婦で利用、どちらかが個人再生するとどうなる?

目次[非表示]

そもそもペアローンとは

家を購入、建築するときに「ペアローン」を設定している方は、個人再生の際に高いリスクが発生します。まずは「ペアローン」とは何なのか、理解しておきましょう。

ペアローンは夫婦がそれぞれ住宅ローン契約をすること

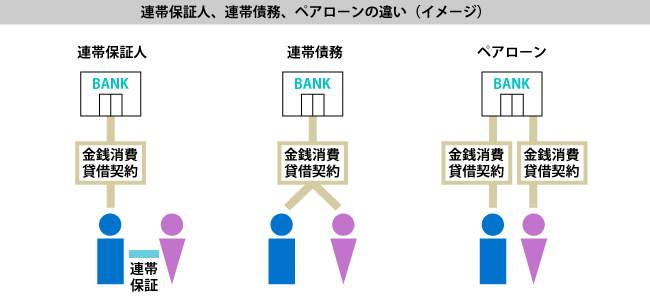

ペアローンは、不動産の共有者がそれぞれの持分に応じて住宅ローンを借りる契約です。夫婦でペアローンを利用する場合、夫と妻のそれぞれが主債務者となって銀行からお金を借ります。たとえば夫が2,000万円、妻が1,000万円借りるケースなど。

このように、夫と妻がそれぞれ銀行と契約するので、「金銭消費貸借契約(ローン契約)」は「2本」となります。

- 夫と銀行との間の金銭消費貸借契約

- 妻と銀行との間の金銭消費貸借契約

ローン設定の際には、この2本の契約書が作成されます。

ペアローンと連帯保証人、連帯債務との違い

連帯保証人や連帯債務の場合、金銭消費貸借契約自体は1本です。

連帯保証人の場合、主債務者を決めなければなりません。たとえば夫が主債務者で妻が連帯保証人になる場合には、夫が金融機関と金銭消費貸借契約を締結し、妻が連帯保証人になります。契約書は、夫と金融機関との間の金銭消費貸借契約書のみです。

連帯債務の場合には、夫婦が両方とも「債務者」となるので連帯保証人と異なります。ただし契約は1つです。1本の住宅ローン契約について、夫婦が2人とも債務者になると考えましょう。

以上のように、連帯保証や連帯債務の場合には、金銭消費貸借契約自体は1本です。

ペアローンの場合、契約そのものが2本になるので、この点が根本的な違いといえます。

ペアローンのメリット

ペアローンを利用すると、夫婦の収入を合算してローン借入金額を計算してもらえます。夫や妻単独では収入が足りずに住宅ローンを借りられない場合でも、ペアローンで合算すれば高額なローンを借りられる可能性があります。

高めの家やマンションを買いたいご夫婦にとっては、ペアローンのメリットが大きくなるでしょう。ローン設定時に金融機関から勧められてペアローンを設定されるご夫婦も少なくありません。

ペアローンと抵当権

ペアローンも住宅ローンの1種なので、当然不動産に抵当権が設定されます。

抵当権とは、金融機関が設定する「担保権」。債務者が支払をしないときに金融機関が抵当権を実行すると、家を競売にかけて換金できます。そこから残ローンの返済に充てられるので、金融機関が損をせずに済む仕組みです。

ペアローンの場合、契約者の共有持分だけではなく「相手の共有持分」にも抵当権が設定されるので注意しなければなりません。

つまり夫への貸付に際し、夫の共有持分だけではなく妻の共有持分を含めた不動産全体に対して抵当権を設定します。同じように妻への貸付に際しては、妻の共有持分だけでなく夫の共有持分を含めた不動産全体に対して抵当権が設定されます。

夫の共有持分だけに抵当権を設定しても、競売にかけたときに売却しにくいためにこういった対処がとられます。

またペアローンを組むときには、夫婦がそれぞれ相手の「連帯保証人」となるケースも多々あります。

このように、ペアローンを組むときには「夫婦がお互いに一蓮托生」の状態になってしまうので、滞納しないように注意しなければなりません。

ペアローンを滞納したらどうなる?

ペアローンを利用しているときに住宅ローンの返済を滞納したら、何が起こるのでしょうか?

家が競売にかけられる

ペアローンを利用すると家全体に抵当権が設定されるので、住宅ローンが払われない場合、金融機関は家全体を競売にかけて、売却してしまいます。夫婦のうち一方だけが支払わないケースでも、家の全体が失われます。

自分は真面目に払っていても、相手が払わなくなったら家がなくなってしまうのです。

このことは、夫婦の一方が借金をしてローン返済が難しくなったときなどに特に問題になります。家を失わないためには、早急に借金問題を解決しなければなりません。

ペアローンの個人再生で問題になる「住宅資金特別条項」

住宅ローンつきの家を失わずに債務整理する方法として「住宅資金特別条項」つきの個人再生が知られています。

個人再生とは

個人再生とは、裁判所へ申立をして負債の支払金額を大きく減らしてもらえる手続きです。大きな財産のない方であれば、基本的に負債額を5分の1~10分の1程度にまで減らしてもらえます(ただし100万円以下には減額されません)。

たとえば500万円の借金があれば100万円にまで減らしてもらえる可能性があり、3,000万円の借金のある方であれば300万円にまで減らしてもらえる可能性があります。

減額された借金は、基本的に3年かけて分割返済します。3年がどうしても厳しい場合、5年に延ばしてもらえるケースもあります。

こちらも読まれています個人再生手続きの流れ|弁護士への相談から解決までの期間は? 個人再生の手続きは、申立てから手続き終了までに最低6ヶ月、長ければ1年もかかります。長期にわたる手続きには、やはり専門家...この記事を読む

住宅資金特別条項とは

個人再生には「住宅資金特別条項」という特則をつけられます。これは「住宅ローンは約定とおり支払って、他の借金だけを減額する特別措置」です。

たとえば住宅ローンが3,000万円、一般のクレジットカードなどの負債が500万円の場合、3,000万円の住宅ローンはそのまま払って、一般のカードの負債のみを100万円に減額してもらえたりします。

この方法を利用すれば住宅ローンをきちんと払うので、金融機関が家を競売にかける心配は要りません。借金返済額を減らして家を残すことが可能です。

住宅資金特別条項は、わかりやすく「住宅ローン特則」とよばれるケースもよくあります。

こちらも読まれています住宅資金特別条項(住宅ローン特則)とは?マイホームを手放さずに個人再生 住宅ローン特則は、個人再生手続きの際、住宅ローンの返済が困難になってしまった人がローンの契約内容を変更できる制度です。こ...この記事を読む

住宅資金特別条項を使えないと家はなくなる

一般に「個人再生であれば住宅ローンつきの家を守れる」と思われている傾向がありますが、これは必ずしも正しくありません。住宅ローン特則を適用できれば家を守れる可能性がありますが、適用できなければ家はなくなります。

「住宅ローン特則なしの個人再生」を申し立てると、金融機関は競売を申し立ててしまいます。家は競落されて第三者のものとなってしまうでしょう。滞納したときや自己破産したときと同じ結果になります。

個人再生で家を残せるのは、あくまで「住宅資金特別条項(住宅ローン特則)」の効果であることを押さえておいてください。

ペアローンでは住宅ローン特則を使えない?

夫婦でペアローンを組んでいるときにも、個人再生で住宅ローン特則を利用できるのでしょうか?

実はこのとき、大きな障害が発生します。場合によっては住宅ローン特則を適用できなくなってしまうので注意しなければなりません。

住宅ローン特則の要件

住宅ローン特則を適用するには、さまざまな要件を満たす必要があります。たとえば「住居用の不動産であること」「居住部分の面積が2分の1以上であること」「住宅ローン借入であること」「現に債務者が居住していること」など。

その中に以下のような要件があります。

「その不動産に別の抵当権が設定されていないこと」

つまり住宅ローン特則を利用するには、不動産に設定されている抵当権は「1つ」でなければなりません。2番抵当権や3番抵当権がついている場合には住宅ローン特則を適用できません。

ペアローンの場合には、自分の借入に関する住宅ローンだけではなく配偶者の借入に関する抵当権が設定されています。

つまり「債務者が借り入れた住宅ローン以外の抵当権が設定されている状態」になるのです。すると上記の条件をみたさず、ペアローンを利用できないリスクが発生します。

連帯保証や連帯債務の場合

もしもペアローンではなく連帯保証や連帯債務を利用していたら、個人再生の際にどういった取扱いになるのでしょうか?

これらのケースでは、通常問題なく住宅ローン特則を適用できます。連帯保証でも連帯債務でも、金銭消費貸借契約は1本であり、設定される抵当権も1つだからです。

たとえば夫が主債務者、妻が連帯保証人の場合には、不動産に1つの抵当権が設定されます。夫と妻が連帯債務者となる場合でも、契約は1つなので抵当権も1つで済みます。個人再生を申し立てる際、「他の抵当権が設定されている」ことが原因で住宅ローン特則を使えないといった事態にはなりません。

ペアローンで自宅を守って個人再生する方法

ペアローンを利用した場合には、どうしても住宅ローン特則を適用できず家を諦めるしかないのでしょうか?

確かに住宅ローン特則の原則を貫くと、ペアローンで適用することは不可能です。

しかしこれでは「債務者にとって重要な居住場所を確保する」という個人再生・住宅資金特別条項の目的を実現できません。連帯保証や連帯債務の場合には住宅資金特別条項を利用できるのに、たまたまペアローンを選んだばかりに利用できないというのも不合理です。

そこでペアローンの場合には、裁判所の運用によって住宅ローン特則の適用を認めるケースがよくあります。

以下でどういった事例があるのか、みてみましょう。

夫婦2人で個人再生を申し立てる

1つ目は「夫婦が2人とも個人再生を申し立てる」方法です。

そもそも住宅ローン特則を利用するために「他の抵当権が設定されていないこと」が求められるのは、他の抵当権者による抵当権行使を回避するため。他の抵当権者が競売を申し立てると個人再生の手続きをしても家を守れない可能性があるので、そういったリスクを避ける目的です。

もしも夫婦が2人とも住宅ローン特則つきの個人再生を申し立てるのであれば、他の抵当権が実行される可能性はありません。「他の抵当権が設定されていない」という条件の目的を達成できるので、住宅ローン特則の適用が認められます。

東京地方裁判所をはじめとした全国の裁判所で、こうした運用が行われているケースがあります。

2人で個人再生するときの注意点

夫婦が2人で個人再生するなら「借金していない方」も申立をしなければなりません。たとえば夫が借金していて個人再生するとき、妻は借金をしていなくても夫と一緒に個人再生をしなければならないのです。

妻の方も自分の個人再生の必要資料を集めたり弁護士に依頼したりしなければならず、手間がかかってしまいます。もちろん妻に個人再生を秘密にすることはできません。理解を求める必要もあるでしょう。誠実な対応が求められます。

このように夫婦で個人再生を申し立てる際には、二人三脚で足並みを揃えて手続きを行わねばならないので注意しましょう。

夫(妻)だけが個人再生できるケース

裁判所の運用によっては、借金している本人による「単独の申立」が認められるケースもあります。

たとえば夫がクレジットカードから借入をして返済不可能な状態になっていて個人再生を申し立てたいとき、夫が単独で個人再生を申し立てられるのです。ペアローンを利用していても妻を巻き込む必要はありません。

裁判所の運用を知ることが大切

以上のように、ペアローンを利用しているご夫婦が個人再生をするときには「2人で住宅ローン特則つき個人再生を申し立てる」あるいは「単独で住宅ローン特則つき個人再生を申し立てる」方法があります。

ただしこれらの方法は必ず適用できるわけではありません。

各地の裁判所によって運用が違いますし、個別のケースごとに判定される可能性もあります。自分1人では判断が難しいので、地域の裁判所の運用に詳しい専門家に相談してみましょう。

ペアローンを利用していても、個人再生で家を守れないと決まったわけではありません。

まずは地元の弁護士からアドバイスを受けてみてください。

ペアローンでの個人再生を弁護士に相談するメリット

個人再生を弁護士に相談すると、以下のようなメリットがあります。

見通しを示してもらえる

住宅ローンを抱えた状態で債務整理する場合、家がどうなるのかなどいろいろなことが心配になるでしょう。裁判所によって運用が異なるペアローンなら、なおさらのことです。

弁護士に相談すれば、解決までの見通しを示してもらえます。家を守れるのか守れないのかだけではなく、どういった債務整理手続きが向いているのか、財産がなくなるのかなくならないのか、配偶者にどういった影響が及ぶのかなど。1人で悩んでいたことが解決されて一気に霧が晴れたようにスッキリする方もたくさんおられます。

家を守る方法を考えてもらえる

ペアローンを組んでまでせっかく家を購入したなら、なるべく失いたくないはずです。弁護士に相談すると、家を守る最善の方法をアドバイスしてもらえます。

家を守る方法は住宅ローン特則つきの個人再生だけではありません。任意整理でも家は守れます。任意整理であれば住宅ローンに影響しないので、ペアローンを利用していても問題なく解決できます。裁判所を介さないので裁判所の運用も関係ありません。

カードローンなどの支払が苦しくなっているなら、地域の専門家に相談してどの債務整理方法であれば家を守れるのか、尋ねてみてください。

スムーズに手続きを進められる

ペアローンつきの家があるときに個人再生しようとすると、大変な手間が発生します。たくさんの書類を用意しなければなりませんし、書類の作成にも対応しなければなりません。不備があると手続きを進めてもらえなくなりますし、裁判所の指示に従わなかったり必要書類を期限までに提出できなかったりすると途中で廃止されてしまうおそれもあります。自分1人で手続きを進めるのは極めて困難といえるでしょう。

弁護士に個人再生の手続きを依頼すれば、必要書類についての指示を受けられますし申立書などの書類を作成してもらえます。申立後の裁判所とのやり取りや手続き進行もすべて任せられます。自分で対応するより弁護士に依頼する方が安心ですし、スピーディに手続きを進められるでしょう。

2人で申立をするときにも安心

ペアローンを利用されている夫婦が住宅ローン特則つきの個人再生を利用したい場合には、夫婦が揃って個人再生しなければならないケースも多々あります。

そんなときには夫婦で一緒に弁護士に相談に行き、まとめて手続きを進めると安心です。たとえば夫が個人再生をしたいので妻を巻き込まねばならないとき、夫が妻を説得しようとしてもうまく伝えられないケースもあるでしょう。妻と一緒に弁護士に相談に行き、弁護士から妻へ事情を説明してもらったら妻も納得しやすくなるものです。

ペアローンで個人再生するときには弁護士に依頼するメリットが特に大きくなりやすいので、まずは地域の「債務整理に詳しい弁護士」に相談してみてください。

まとめ

ペアローン利用中の個人再生は弁護士に相談を

ペアローンを利用中でも家を守れる可能性はあるので、諦める必要はありません。

ただし早めに対応することが重要です。滞納金額が大きくなりすぎると、住宅ローン特則を使っても家を守れなくなるリスクが高くなります。

まずは地域で借金問題の解決実績の高い弁護士に、「ペアローンでも住宅ローン特則を利用できそうか?」相談してみてください。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい