自己破産とは?メリット・デメリットや生活への影響を解説

自己破産をすると、借金の金額がどれだけ多くても法的な支払い義務がすべて免除されます。

自己破産は借金を全額免除してもらえますが、財産はほとんど処分されます。つまり、自己破産には借金がゼロになるという、明確で大きなメリットがあるのです。

一方で、自己”破産”という言葉の強さから、自己破産してしまうと「人生を棒にふる」「すべてが終わる」といった大きなデメリットがあるイメージを持つ方も多くいます。

しかし、実際にはそんなことはありません。

返しようのない借金をお持ちの方の場合、自己破産には多くのケースでデメリットを上回るメリットがあります。

今回は自己破産のデメリットについて詳しく解説した上でメリットも紹介し、自己破産が本来どういった手続きで、手続きを終えた後の生活状況はどうなるのか、解説していきます。

目次[非表示]

自己破産とは?

自己破産とは、自分が持っている財産や収入では借金が返済できない場合に、裁判所から「支払いができない」ことの認定を受け、借金の支払いそのものを免除してもらう手続きのことです。

借金の支払い義務がなくなる手続き

自己破産の申し立てを行い、裁判所から免責許可の決定を得られれば、ほとんどの借金について返済する必要がなくなります。

ただし、破産者に免責不許可事由がある場合は、裁判所からの免責を得ることができません。

免責不許可事由としては、ギャンブルや遊興による浪費、詐欺的な手段で融資を受けたこと、裁判所に虚偽の書類を提出したことなどが挙げられます。

自己破産による免責の認定を受けるには、破産者の破産に免責不許可事由にあたる原因がなく、かつ、裁判所に対して自らが支払不能状態であることを明示的に証明する必要があります。

注目!

自己破産でお悩みなら弁護士に相談を!

自己破産ができるかどうかは個々の状況によって異なります。また、確実に自己破産するには個人では難しい場合が多く弁護士に依頼することでスムーズに進みます。まずはお気軽にお問い合わせください。

管財手続、少額管財手続と同時廃止手続

自己破産の手続きには、

の3種類があります。

いずれも裁判所に申し立てをする必要がありますが、その後の流れが異なります。

管財手続(管財事件)

管財手続(管財事件)とは、自分の持っている財産が一定以上ある場合に行われる自己破産手続きです。

裁判所は、破産管財人(破産者の財産を管理する人)を選任し、その人が破産者の財産調査・換価を行い債権者に対して公平に分配します。

自己破産が少額管財手続で行われるのは、破産者が以下のような条件を満たす場合です。

- 財産が20万円以上ある場合

- 自由財産を除き、換価可能な財産がある場合

- 借金の債権額が5,000万円以上ある/多数の債権がある場合

- 免責不許可事由がある場合/存在する可能性がある場合

- 否認権の行使が必要な場合

少額管財手続(少額管財事件)

少額管財手続とは、管財事件のうち比較的小規模・複雑でない自己破産について、予納金を抑えて少額の費用で行えるよう運用を簡略化した形で進める自己破産手続きのことです。

自己破産が少額管財手続で行われるのは、破産者が以下のような条件を満たす場合です。

- 財産が20万円以上ある場合

- 免責不許可事由がある場合/存在する可能性がある場合

- 弁護士に代理人を依頼している

裁判所が破産管財人(破産者の財産を管理する人)を選任する点は通常の管財手続と同じですが、破産管財人への予納金を抑えるために、破産管財人が行う手続きの一部を弁護士が行うことが前提になっています。

そのため、少額管管財手続が利用できるのは、債務者が自己破産を弁護士に依頼した場合のみとなります。

同時廃止手続

同時廃止手続とは、自分の持っている財産の価値が一定以下、保有財産がごく少ない場合に行われる手続きです。

同時廃止手続では、その名の通り破産手続が開始すると同時に廃止(終了)されます。

少額管財手続とは異なり、破産管財人は専任されません。

財産がないことが明らかで、破産管財人を専任するまでもない状況とも言えます。

裁判所は、破産者の財産を処分せず、そのまま免責許可の手続きに移行します。

少額管財手続と同時廃止手続の違い

少額管財手続と同時廃止手続の違いは、基本的には破産管財人の専任の有無にあります。

破産管財人の関与する分、少額管財手続は同時廃止手続に比べて手続きにかかる期間、コストが増大します。

破産者の立場からすれば、同時廃止手続の方が短期・低コストで終了するため、有利な自己破産手続きと言えます。

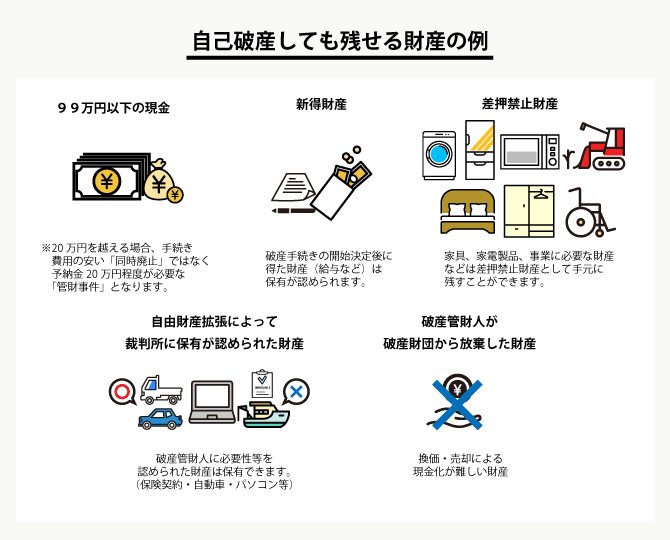

また、いずれの手続きを行った場合でも、99万円以下の現金や生活に必要なものなどの財産は没収されません。

他の債務整理手続きとの違い

借金問題の解決を図る際、実際は自己破産と他の手続きを含め、債務者の方の状況をふまえて最も最適な債務整理方法を選択していくことになります。

ここでは自己破産と他の債務整理手続きについて、違いを確認していきます。

自己破産と任意整理

自己破産と任意整理の違いは、裁判所を通すかどうかと、借金の返済義務がどうなるかです。

自己破産は裁判所に申し立てをして、借金を全額免除してもらう手続きです。

一方、任意整理は弁護士や司法書士が債権者と交渉して、借金の利息をカットしたり、返済期間を延ばしたりする手続きです。

自己破産と比べ、借金の減額効果ではかなり劣るものの、財産処分を避けるため整理する借金を選べる等、債権者との交渉で柔軟な条件設定が行える点は任意整理の特徴と言えます。

自己破産と個人再生

自己破産と個人再生の違いは、借金の減額率と財産の処分です。

自己破産は借金を全額免除してもらえますが、財産はほとんど処分されます。

個人再生は借金を5分の1程度に減額してもらえますが、財産は残せます。

自己破産は借金から完全に解放されたい人向け、個人再生は家や車など手放したくない財産がある人向けの債務整理方法です。

自己破産と過払い金請求

自己破産は借金を免除してもらうための手続き、過払い金請求は借金の返済で利息を払い過ぎていた際に過払分を返してもらうための手続きです。

自己破産の前後で過払い金請求する場合は、自己破産の申立前に過払い金の請求を行うのが一般的です。

過払い金返還請求により借金の残債を上回る過払い金が発生した場合は、回収した過払い金をそのまま借金の精算に充てられるため、そもそも自己破産が不要になる可能性もあります。

自己破産の手続き完了後に、過去の過払い金を対象とした過払い金返還請求を行うことも可能ですが、消滅時効の期限が最後の取引から10年となるため、過払い金返還請求を行えるのは「破産手続きから10年以内の債務」に限ります。

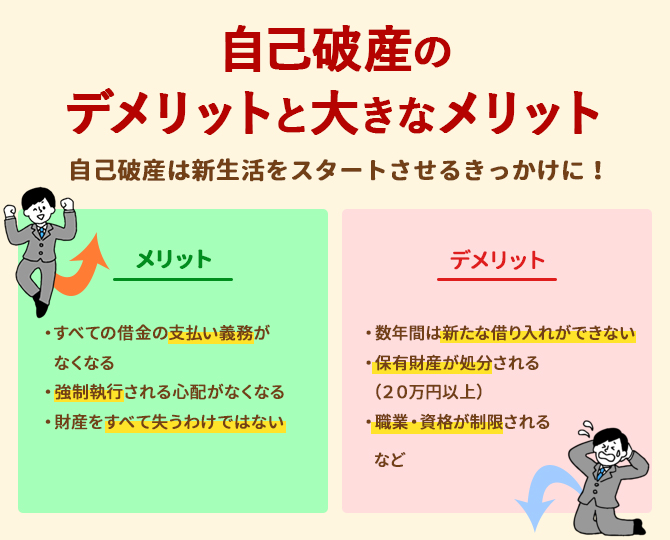

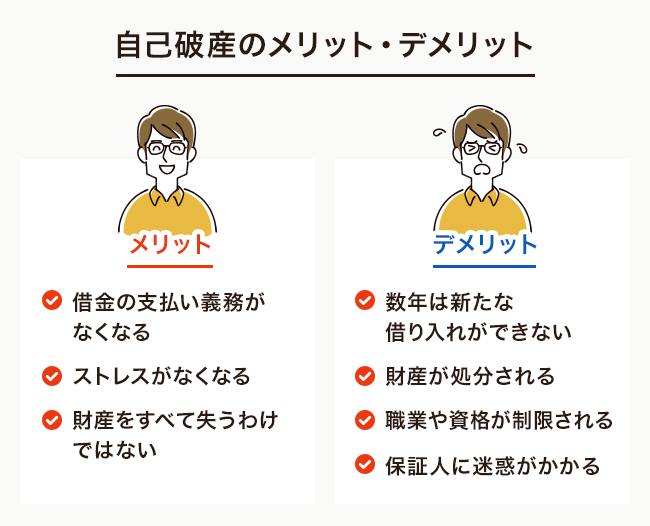

自己破産をすると起きるデメリット

自己破産のデメリットは、おおまかに以下の通りとなっています。

- デメリット1.数年間は新たな借り入れができない

- デメリット2.保有財産が処分されてしまう

- デメリット3.家族にバレる可能性がある

- デメリット4.保証人に迷惑がかかる

- デメリット5.職業・資格が制限されてしまう

- デメリット6.個人年金等を受け取れなくなる可能性がある

- デメリット7.自己破産すると自動車が処分される事がある

- デメリット8.自己破産すると持ち家を失う

- デメリット9.官報に掲載されてしまう

- デメリット10.免責不許可になる場合もある

デメリット1.数年間は新たな借り入れができない

自己破産すると、その事実が個人信用情報機関に事故情報として記録されます。いわゆるブラックリスト、ブラック状態などと呼ばれ、クレジットカードや住宅ローンなどの審査に通ることが困難になってしまうのです。

今まで借り入れが癖になっていた方にとっては、多大なデメリットになり得ます。

事故情報はいずれ抹消される

とはいえ、この事故情報はいつまでも残ってしまうわけではなく、期間経過によって抹消される取り扱いです。個人信用情報機関によっては抹消までの期間を規定内に明示していないため確実ではありませんが、免責決定からおおよそ5~7年程度で抹消されます。

事故情報が抹消されれば、自己破産していない方となんら変わりありません。

デメリット2.保有財産が処分されてしまう

自己破産すると、自身が保有する財産が処分されてしまいます。処分の対象となる財産は、時価で20万円以上の価値がある財産です。自宅や自動車といった高価な財産、その他、解約返戻金が20万円以上となる生命保険や学資保険なども対象になってしまうため、積み上げてきた財産が多くある方にとって、保有財産の処分は多大なデメリットと言えます。

20万円未満であれば問題なし

しかし、捉え方を変えれば時価で20万円未満であれば保有可能ということ。

自宅といった不動産はどうしても高額になってしまうため保有継続は困難と言わざるを得ませんが、車であれば20万円未満の中古車も出回っていますし、解約返戻金さえなければ保険類も解約までしなければならないといったわけではありません。

もちろん生活必需品である家具家電などは、法律上差押えを禁止される財産であることに加え、多くの場合で20万円未満(使用している以上中古品なので買値で売れることはまずない)になるので生活に困ることもありません。

こちらも読まれています自己破産しても残しておける5つの財産とは? 自己破産には保有や処分が自由に認められている自由財産があります。自由財産として認められているのは大きく5つ。今回はこの5...この記事を読む

デメリット3.家族にバレる可能性がある

ご安心していただくために説明をすると、自己破産は家族に知られずに行うことは可能です。というのも、そもそも身内に対する調査が行われることはありませんし、仮に弁護士に依頼するのであれば債務者自身が裁判所に赴いて何か手続きをしなければいけないのは審尋のタイミングのみだからです。

しかし地方裁判所によっては同居している家族名義の資料(通帳や保険証券など)を提出しなければならないという運用のところもあります。家族に秘密で資料を集めることが難しいケースもあるでしょうからそのようなときは家族に正直に事情を話しておいた方がよいでしょう。

また、仮に知られてしまったとしても何か法的に悪影響が生じることはありません。お子さんがいらっしゃる場合にはその影響も気になることかもしれませんが、こちらも法的に影響があるわけではありませんのでご安心ください。

デメリット4.保証人に迷惑がかかる

また、自己破産をすると保証人や連帯保証人への請求は免れません。そうなれば当然、相手とこれまで築いてきた関係は悪化するかもしれません。

額が大きくなかったり保証人に経済的な余裕があれば良いですが、実際はそのどちらかを満たしていないケースが多く、連鎖破産に繋がるパターンもあります。

そうなれば相手の人生をも狂わせることになってしまいます。自己破産を検討した場合、視野に入れた時点で保証人に事情を話し、謝罪をする必要があるでしょう。

デメリット5.職業・資格が制限されてしまう

自己破産すると、一部の職業・資格が制限されてしまいます。

おおまかには以下の通りです。

制限される職業・資格一覧

証券会社外務員、旅行業者、宅地建物取引業者、建設業者、不動産鑑定士、土地家屋調査士、生命保険募集人、商品取引所会員、有価証券投資顧問業者、警備業者、風俗営業、質屋、弁護士、司法書士、弁理士、公証人、公認会計士、税理士など。

職業・資格制限されるのは「手続き中」のみ

とはいえ、制限されるのは自己破産の手続き中のみです。

具体的にいえば、裁判所への申立後から免責決定(借金が免除になる決定)が確定するまでの期間となっています。

自己破産の申立内容によっても期間は多少前後しますが、一般的には3ヶ月~半年程度で制限は解除されるのでご安心ください。

よく制限の中に公務員が入っていると勘違いされがちですが、公務員は自己破産による制限対象には入っていない点も覚えておきましょう。

デメリット6.個人年金等を受け取れなくなる可能性がある

公的年金や企業年金、公的年金などは法律上で「差押禁止財産」に分類されているため、自己破産をしても差し押さえされることはありません。

ただ個人年金型の保険を積み立てている場合、解約返戻金の金額が大きいときは解約して返済に充てられることがあります。

デメリット7.自己破産すると自動車が処分される事がある

自動車の扱いは、ローンの支払い状況によって区別して考える必要があります。

まず、自動車のローンが現在も支払い中の場合で、ローン会社が完済まで自動車の所有権を保有する特約があるとき(「所有権留保」といいます)は、自動車の時価評価額が査定された結果、引き取られることになります。

ローン残額については、破産手続の中で処理されることになります。

次に、自動車のローンが完済されている場合は、査定額によって扱いが変わることになります。

例えば所有されている自動車が古いもの(一般的な国産車であれば、初度登録から10年を経過しているかどうかが一つの目安になります)であるのならば査定額が0円になることもあるでしょうし、とすれば換価手続きに進むべき財産とは評価されませんので、そのまま所有を続けることができます。

他方、まだ比較的新しい自家用車であるのならば、査定額によっては換価し債権者への配当原資とすべきと判断されることもあるでしょう。

この場合、一定の事情(例えば、自動車がなければ通勤が不可能になってしまう等。)が認められない限り、自家用車を手放さざるを得ないことになります。

生活や仕事に必要である事情があり、なおかつ自動車の査定価値がさほど高額でないケースであれば、自由財産制度により保有し続けられる場合もあります。

デメリット8.自己破産すると持ち家を失う

持ち家についても、自家用車と同様の問題が生じますが、基本的には手放さざるを得ないのが実情です。ローンの抵当権が残っているのであれば、基本的に換価処分されることになるでしょう。

ローンが残っていない場合、評価額がかなり低いとか買い手がつきにくいという特殊事情があるときには手元に残すことはできますが、そのように判断されるケースは限られています。

なお、換価処分の対象となった場合でもすぐに持ち家から退去しなければならないというわけではありません。抵当権者とも相談することになりますが、引っ越し先を探すために必要な期間については、待ってもらったりすることができますのでご安心ください。

持ち家を処分できないご事情がある場合には、自己破産以外の債務整理方法、例えば民事再生なども検討すべきでしょう。

民事再生手続を選択した場合、住宅資金特別条項という、住宅ローンだけは全額払い続け、その他の借金を減らすという特例を活用できる場合があります。弁護士に相談してみましょう。

デメリット9.官報に掲載されてしまう

自己破産すると官報に掲載されてしまうというデメリットがあります。

官報とは国が刊行している新聞のようなもので、法改正があった際の公示や破産や相続などに関する裁判所の公告内容が掲載されており、行政機関の休日以外は毎日発行されています。

ここに自己破産の事実が住所氏名とともに掲載されます。

官報を購読している人は極めて稀

官報はほぼ毎日発行されていますが、記載される内容は一般の方にはほとんど関係のないものばかりです。

法律実務に通じている弁護士や司法書士といった専門家でさえ、官報を毎日のように購読している方はごく稀なケースでしょう。

そのため、官報に自己破産の事実が掲載されたところで、自分の周囲に知れ渡る心配はほとんどありません。

デメリット10.免責不許可になる場合もある

自己破産を申し立てても免責不許可となる、つまり、自己破産が認められない場合もあります。

借金の原因が免責不許可事由に該当していたケースです。

免責不許可事由とは、免責許可が原則として認められないとされる事由のことです。

- パチンコや競馬といった賭博行為

- 株やFXといった射幸行為

- 過剰なショッピングなどの浪費行為による借金

はすべて免責不許可事由となっています。

反省と誠実な態度で手続きに臨むことが重要

とはいえ、免責不許可事由に該当していたからといって、絶対に免責決定が出ないわけではありません。

自己破産では、たとえ免責不許可事由に該当していたとしても、担当裁判官自らの判断で免責決定を出す、「裁量免責」という制度があります。

裁判官は手続きの中で、申立人(自己破産を申請した人)を観察し、反省と誠実な態度で手続きに臨んでいると判断すると、裁量免責にて借金を免除にしてくれるのです。

自己破産をすると生まれる大きなメリット

上記のようなデメリットを抱えている自己破産ですが、実はそれを上回ると言っても過言ではない3つの大きなメリットもあります。

すべての借金の支払い義務がなくなる

自己破産することで、すべての借金の支払い義務がなくなります。利息の減額や一部免除ではなく、借金すべての支払い義務がなくなるのは数ある債務整理手続きの中で自己破産だけです。

正確には、裁判所から自己破産手続きの終着点である、「免責決定」を得た後(早ければ申立から2~3ヶ月程度)で借金は全額免除になりますが、この免責決定を得ることさえできれば、もう借金に悩まされない生活を手に入れることができるのです。

どれだけ降り積もった借金も免除してしまうことから、まさに自己破産は人生を再スタートさせるきっかけになってくれる手続きですなお、この借金の全額免除が自己破産最大のメリットと言えます。

強制執行される心配がなくなる

自己破産を検討される方には、すでに支払いが滞っている方も多いです。この場合、債権者(貸金業者などのこと)から強制執行されるおそれがあります。

強制執行とは、裁判所の手続きを経ることで、強制的に銀行口座や給与を差し押さえてしまう手続きを指します。

強制執行をされると今以上に生活が圧迫されてしまうため、可能な限り避けたい手続きの1つです。ところが貸金を回収するために裁判所を通じて強制執行をすることは債権者に与えられている権利であるため、債権者からの強制執行を止めるのは容易ではありません。

しかし、自己破産を利用すると強制執行される心配がなくなるメリットがあります。というのも、自己破産というのはすべての債権者に平等でなければならないため、特定の債権者だけが本人の財産を差し押さえることを禁止しているのです。このメリットは、裁判所が自己破産の申立てを受け付け、「破産手続開始決定」が出た段階で受けることができます。開始決定後は、もう強制執行に怯える必要はありません。

財産をすべて失うわけではない

自己破産と聞くと、どうしてもマイナスイメージばかりが先行してしまい、財産をすべて失ってしまうと想像される方も多いのですが、現実にそんなことはありません。

そもそも自己破産というのは、多重債務に陥った方を救済するために出来た制度であって、自己破産後にまともに生活ができなくなるようなことがあってはならないのです。よって、生活に必要となる家具といった財産は問題なく残すことができますし、時価で20万円以下であれば自動車などもそのまま所有することが認められています。

自己破産後も生活に支障がない範囲で財産を残せるのはメリットと言えるでしょう。

こちらも読まれています自己破産しても残しておける5つの財産とは? 自己破産には保有や処分が自由に認められている自由財産があります。自由財産として認められているのは大きく5つ。今回はこの5...この記事を読む

自己破産には人生が終わるようなデメリットは1つもない

上記のとおり、自己破産したところで人生が終わるようなデメリットは1つもありません。

ここまで読んできた方ならわかるように、自己破産のデメリットの中に一生背負い込むようなものはありませんし、一時的に制限されることはあっても、いずれは解かれるものしかありません。

もちろん、借金の理由によって自己破産が認められないこともありません。そのためよく言われている人生が終わるという話はウソと言っても過言ではないでしょう。

自己破産という単語にマイナスイメージがある

多くの方は自己破産という言葉を目や耳にするだけで、マイナスイメージをどうしても抱いてしまいます。

しかし、自己破産という手続きは、多重債務に陥って返済しきれなくなった方を救済するために国が作り上げた制度です。

デメリットを見てもらえばわかるように、無条件で借金が免除になるわけではありませんし、非合法な手続きでもなんでもありません。

ということは、世間からの自己破産へのマイナスイメージは間違ったものと言えます。

自己破産とは、なんらかの理由で借金を多額に抱えてしまった方が、新生活をスタートさせるためのきっかけになってくれる前向きな手続きです。

このように、自己破産には人生が終わるようなデメリットはありません。

自己破産後の生活も、手続き直後こそ、手元に残る限られた財産をもとに、生活全体を立て直ていくことになりますが、将来的には不自由のない生活に辿り着ける制度です。

自己破産手続きのよくある誤解

自己破産後の生活への不安感も手伝ってか、自己破産手続きに関連して様々な誤解がよく語られます。

自己破産に関するよくある誤解のうち、代表的なものを紹介していきます。

引っ越しや旅行ができなくなる

自己破産手続きにともなう移動制限によって、引っ越しや旅行ができなくなる、特に海外旅行・出国はできなくなるのでは、と考える方がいますが、これは誤解です。

確かに、自己破産の手続き開始後、管財事件として手続きが進んだ場合は、裁判所の許可なしでの引っ越し・旅行など長距離・長期間の移動は制限されます。

ただし、これは手続きに関連し、裁判所や破産管財人が債務者にいつでも連絡がつくようにするための制限です。

そのため、自己破産手続きにともなう移動制限が適用されるのは、あくまで手続き中のみです。

手続きが進行し、終了してしまえば、引っ越し・旅行などへの制限も解除されます。

また、移動・転居・旅行・出張等行う明確な理由がある場合は、弁護士を通じて裁判所に伝えることで、事情を考慮し移動を許可してくれるケースが大半です。

同時廃止の場合、移動制限は発生しない

なお、自己破産が同時廃止事件として進んだ場合も、この制限は発生しません。

手続き開始と同時に廃止(終了)する手続きなので、制限は不要です。

生活保護や年金がもらえなくなる

自己破産をしたからといって、生活保護や年金がもらえなくなるということはありません。

生活保護は国や自治体が貧困に陥った人に支給する最低限度の生活費なので、自己破産をしたからといって受給資格が失われることはありません。

公的年金や企業年金、公務員共済などの年金は自己破産による差押の対象にはなりません。

そのため、自己破産の手続きをすることで減額されたり、没収されたりすることはありません。

一方で、老後に向けて個人が加入する個人年金保険については、自己破産によって強制解約の対象となると受給がストップします。

個人年金の支給を受けている方が自己破産を検討する際は、弁護士等の専門家にご相談ください。

こちらも読まれています生活保護や年金受給者が自己破産すると保護費や年金はもらえる? 年金受給者が自己破産をしたとき、年金を差し押さえられてしまったら生活不安に陥ってしまいます。実はほとんどの年金は自己破産...この記事を読む

選挙権がなくなる

自己破産をすると選挙権がなくなるというのも明らかな誤解です。

選挙権は公民権の一つであり、日本国憲法や公職選挙法によって保障されています。

自己破産は借金の免除を目的とした民事手続きであり、公民権に影響を及ぼすものではありません。

したがって、自己破産をしても、選挙で投票することも、選挙に立候補することも可能です。

破産歴が戸籍に残る

自己破産をしたからといって、破産歴が戸籍に残ることはありません。

戸籍は本籍地や氏名・性別・出生・婚姻・親子関係などの身分事項を記録する公的な文書です。

破産歴の有無は身分事項ではないので、戸籍に記載されることはありません。

破産しても借金の取り立ては続く

自己破産を申し立て免責が出ると、銀行や消費者金融など貸金業登録をしている貸金業者からの取り立てはストップします。

借金が免責されたにも関わらず、債権者が取り立てを継続した場合、貸金業規制法に抵触し、債権者は罰せられる可能性があります。

そのため、適法な形で経営されている貸金業者からの借金であれば、自己破産の手続きを進めていけば取り立ては停止します。

ただし、違法な形でお金を貸している闇金業者は、自己破産の手続き後もしつこく取り立てをしてくる可能性があります。

むしろ、闇金業者は官報で自己破産の掲載をチェックし、違法な貸付や取引をもちかけるためのリソースにしているとも言われています。

そもそものところ、自己破産を通さなくても、違法な闇金業者から借りたお金は返済する必要はありません。

闇金業者から執拗な取り立てが継続する場合は、窃盗罪・強要罪・恐喝罪などによる法的対応を想定し、警察や自己破産を依頼した弁護士に相談して対応することをおすすめします。

自己破産が認められる条件

債務者の自己破産を決定できるのは自分自身でなければ、借入先でもありません。

自己破産の申し立てに対して、自己破産を認めるか否かを判断するのは裁判所です。

では、裁判所はどういった条件で自己破産を認めているのでしょうか?

支払い不能状態に該当する

裁判所が自己破産を判断する上でもっとも重要視しているのが「申立人が支払い不能状態にあること」です。

こちらは、破産法第十五条に明記されています。

破産法第十五条

債務者が支払不能にあるときは、裁判所は、第三十条第一項の規定に基づき、申立てにより、決定で、破産手続を開始する。

2 債務者が支払を停止したときは、支払不能にあるものと推定する。

では、この支払い不能状態とはどういった状態をさすのでしょう?

ただ債務者本人が、単に「返済が苦しい、厳しい」と感じているだけでは、支払い不能状態とは言えません。

支払い不能状態とは、主観的な判断でされるものではありません。

裁判所など第三者が見ても支払い不能状態だとわかる状況が必要です。

こちらも読まれています債務整理と自己破産の違い|どっちを選ぶべき?選択基準などを比較紹介 借金返済の方法に悩み始めたら、債務整理や自己破産について理解すべき時期です。今回は、どの借金整理方法が向いているのかをお...この記事を読む

典型的な支払い不能状態

以下では、典型的な支払い不能状態について見ていきましょう。

- 生活保護を受けている(受けることになった)

- 収入がなくなってしまった

- 借入限度額から抜け出せない

こうした状態の場合、裁判所に支払い不能であると判断される可能性が十分にあります。

生活保護を受けている(受けることになった)

生活保護を受けている方は、まさに支払い不能状態と言い換えることができます。

借金というのは、生活保護によって支給される生活保護費の中から返済して良いものではありません。生活保護費はあくまでも生活のためだけに使われなければならないため、生活保護申請の際に借金がある方は、自己破産が前提となります。

生活保護なら必ず自己破産が認められるとは限らない

生活保護を受けている=自己破産が認められる、というわけではない点に注意しましょう。

裁判所としては、生活保護の不正受給の可能性も当然留意します。

隠し財産や収入がないか等、厳密なチェックが必ず入り、自己破産すべきかどうかが判断されます。

収入がなくなってしまった

生活保護を受けるとまではいかないものの、収入がなくなってしまった、または著しく減少してしまった方は、支払い不能状態に足を踏み入れている可能性が十分にあります。

こうした状況に陥る例としては、交通事故や病気であったり、勤め先の倒産であったりと原因はさまざまです。

今までは収入があったためなんとか返済できていたものの、収入がなくなったのをきっかけに、さらに他社からお金を借りなければ返済に回す資金がなくなってしまった、生活費の捻出ができなくなってしまった、といった状況へと追い込まれていきます。

中には支払い不能に気付かず、どうにかしようと模索している方も多くいます。

長期間、収入の回復が見込めない場合は、自己破産以外の方法もあるので、債務整理手続きを視野に入れておくのが大切です。

借入限度額から抜け出せない

上記のような理由も含め、借金をしなければならない事情は人それぞれです。

収入不足から生活費の不足を補う方や、何か事業を立ち上げるための資金が必要になる方、中にはギャンブルが原因で多額の借金を抱えてしまう方もいらっしゃいます。

そして、借金を積み重ねてしまった結果、借入限度額に達してしまい、毎月なんとか返済だけはできているものの、またすぐ借入をしてしまうため借入限度額から抜け出すことができないといった方は、支払い不能状態に限りなく近いと言えます。

何か1つでも歯車が狂えば、当然、生活に無理が生じてきます。借金が理由で生活自体に無理が生じている方は、支払い不能状態と言い換えてもおかしくはないのです。

自己破産は本当に最後の手段

自己破産は、借金を帳消しにするという強力な債務整理の手段です。

そのため、これを利用せざるを得ない状況の人に活用されるべき手段です。個人が借金を抱え、それを返済している状況には様々なバリエーションがあります。

自己破産しなければいけないほどの状況に追い込まれてしまっている人、大変だけれども、返済計画の変更等があれば支払いを継続できる人、人によって状況は様々です。

返済が難しくなった場合、まずは返済計画の変更等を検討するべきですが、それらの方法を検討してもどうしても借金問題が解決しない場合に、借金から解放しなければ生活を立て直すことができない状態になっている人を救済する制度、それが自己破産なのです。

自己破産が認められない条件

自己破産には「借金の帳消し」という強力な効果をもたらす分、その適用範囲は「借金の帳消しが必要な状況なケース」に正しく限定されなければいけません。

仮に債務者が支払不能の状態に陥っていたとしても、借金の帳消し効果を及ぼすべきではない場面については、しっかりと自己破産認定の対象から排除される仕組みが存在します。

以下では、自己破産をしようとしても出来ない、免責が認められないケース、特に免責不許可事由と非免責債権について焦点をあてたいと思います。

免責不許可事由に該当しないか

自己破産をして免責という効果を得るためには、「免責不許可事由が存在しないこと」が要件として求められます。

免責不許可事由とは

免責不許可事由とは、自己破産の申し立てに対して裁判所が免責を認めない理由のことです。

債務者の方の、借金の発生理由や事情の中に、免責不許可事由が含まれる場合は、基本的に自己破産申し立ては認められません。

破産法252条は、免責不許可事由に該当するものを挙げています。

破産法 第二百五十二条

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

四 浪費又は賭と博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

六 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

八 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

九 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

十一 第四十条第一項第一号、第四十一条又は第二百五十条第二項に規定する義務その他この法律に定める義務に違反したこと。

これらに該当する事情がある場合は、原則として免責が認められません。

この免責が認められない結果のことを免責不許可と言い、破産手続を取ったとしても、借金は残ってしまうことになります。

免責不許可となった場合、その判断に対して抗告するか、あるいは自己破産を諦めて別の債務整理手段を検討するなど、未解決となった借金問題について更なる対策を講じる必要が生まれます。

では、具体的に免責不許可事由にはどのようなものがあるのでしょうか?

免責不許可事由の典型事例について解説していきます。

財産の隠匿などがある場合

自己破産をする場合、自分の財産については全て裁判所に目録として提出し、換価、債権者への配当を行わなければいけません。にもかかわらず、自分の財産に属するものを意図的に裁判所に隠したり、壊したりして債権者の利益を害そうとした場合には、免責を許すべきではないのは明らかです。

したがって、自分の財産を隠匿・損壊・減少させる行為は、免責不許可事由に該当するとされます。

換金行為などがあったと判断される場合

いわゆるクレジットカードのショッピング枠を現金化するような行為が自己破産の申立て直前に行われたような場合には、免責が認められなくなります。

通常、現金化の場合は、債務者の手元に入る現金よりも、クレジットの利用で増加する債務の金額の方が大きくなります。つまり、やればやるほど債務者の経済状態は悪化していきます。このような行為は、すべての債権者の利益に反するものであるといえます。

したがって、このような形で債務を増加させると、免責不許可事由に該当することになります。

特定の債権者に対する弁済があった場合

自己破産をする際、全ての債権者は債権額に応じて平等に配当を受けることができます。しかし、自己破産をする直前に、ある特定の債権者にだけ弁済をしてしまうと、他の債権者が本来受け取ることができたはずの配当を受け取れなくなってしまいます。このような潜脱行為は破産法が許容するものではありませんので、意図的にこのような行為を行った場合は、免責不許可事由に該当するとされています。

ギャンブルや浪費が原因の場合

一般的には、借金の原因がギャンブルや投機行為である場合には、免責不許可事由に該当すると考えられています。このような射幸行為が原因の借金についてまで常に免責を認めてしまっては、不誠実な行為によって債権者の利益が犠牲にされてしまう危険があるからです。

嘘や詐欺行為が疑われても免責不許可になる

以上で述べた他にも、例えば借り入れが詐欺的な行為によって行われていた場合や、裁判所に提出する書類に虚偽の情報が記載されていたりするような場合などには、免責不許可事由に該当するとされる可能性があります。自己破産を検討される方は、免責不許可事由の該当性について明確な意識をするようにして下さい。

これらの免責不許可事由に該当すると判断された場合にも、債務者の再起更生を図るという観点から、裁判所は、免責不許可事由に該当する事実の悪質性や破産手続への協力の程度等を考慮して裁量で免責を許可(破産法252条2項)することができます。

たとえ上記の事情があったとしても、嘘をつかず誠実に説明して破産手続の進行に協力し、反省の意をまとめたりすることで免責が許可される場合も多いです。

非免責債権に該当しないか

免責不許可事由と似て非なるものとして、非免責債権というものが存在します。

非免責債権とは、免責決定を得ることができたとしても帳消しにならない種類の債権のことを意味します。

「全ての借金が帳消しになる」とは何度も申しましたが、例外的に、さまざまな政策的配慮に基づいて免責の効力が及ばないものが破産法253条において規定されています。

破産法 第二百五十三条

免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

一 租税等の請求権(共助対象外国租税の請求権を除く。)

二 破産者が悪意で加えた不法行為に基づく損害賠償請求権

三 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

四 次に掲げる義務に係る請求権

イ 民法第七百五十二条の規定による夫婦間の協力及び扶助の義務

ロ 民法第七百六十条の規定による婚姻から生ずる費用の分担の義務

ハ 民法第七百六十六条(同法第七百四十九条、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

ニ 民法第八百七十七条から第八百八十条までの規定による扶養の義務

ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの

五 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

六 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)

七 罰金等の請求権

以下、典型的な非免責債権について解説していきます。

税金などの公的な請求権

税金や罰金などは、免責決定を受けても消滅することはありません。例えば、固定資産税や住民税、国民年金保険料などがこれに該当します。

不法行為に基づく損害賠償請求権

債務者が悪意で加えた不法行為に基づく損害賠償請求権や、債務者が故意・重過失で起こした交通事故で被害者の生命や身体を害したような場合には、債権者の請求権は非免責債権となります。

このような場合には被害者救済の観点から、一定範囲の不法行為に基づく損害賠償請求権は非免責債権とされています。

離婚にともなう養育費、財産分与など

他にも、離婚した配偶者からの養育費の請求や、婚姻費用の分担請求なども、非免責債権として規定されています。

自己破産後の生活はどうなる?

「自己破産」というフレーズに対して悪い印象を持たれている方は少なくありません。

中には、自己破産を検討しながらも、自己破産することで「その後の生活に何か特別なデメリットが生じるのではないか」と不安に思っている方もいるかもしれません。

そこで、まずは自己破産に関してよく懸念される点についてポイントをしぼって解説していきます。

- 家族の生活や日常への影響はほとんどない

- 自己破産の情報を一般人が目にする機会はほとんどない

- 自己破産した事実は信用情報に記録されるが5~7年程度で消える

- 自己破産後の収入まで没収されることはない

- 自己破産後しても家を借りることができる

- 自己破産後にまた借金をしてしまったらどうなる?

- 自己破産者でも結婚することは可能

家族の生活や日常への影響はほとんどない

自己破産をしても基本的には妻や子どもへの影響はありません。

これは自己破産は債務者本人の借金解決方法であり、家庭や子どもにはなんの関係もないためです。

ただ家族が連帯保証人になっている場合は保証人に対する請求が起こる可能性もありますので、気をつけて下さい。

こちらも読まれています自己破産すると家族はどうなる?影響するもの・しないものと迷惑をかけない方法 自己破産を検討する際、懸念されるのが家族への影響です。配偶者や子供、親など身近な人はどうなるのでしょうか。実際のところ、...この記事を読む

自己破産の情報を一般人が目にする機会はほとんどない

自己破産したという事実は「官報」に掲載されます。

官報は公的文書であり、自己破産をした事実がおおやけに公表されることにはなるのですが、通常であれば、一般の方が官報掲載情報をチェックすることはまずありません。

そのため、業務的に官報に目を通す職業でもない限り、自己破産したという事実を、ご家族や職場の方など身近な人に知られることはほとんどないでしょう。

また、戸籍や住民票に自己破産の事実が記載されることもありません。

そのため、市役所の窓口等で発行した書類を通じて自己破産の事実がバレることもまずないです。

自己破産した事実は信用情報に記録されるが5~7年程度で消える

上述の通り、自己破産した事実が、公開情報をもとに第三者へと漏れ伝わることはまずありません。

しかし、銀行や消費者金融など金融業者に信用情報を提供する信用情報機関には、自己破産した事実は個人の事故情報という形で記録されます。

いわゆる「ブラックリストに載る」と言われる状態です。

信用情報機関に事故情報が記録されると、クレジットカードを作れなくなる、住宅ローンなどの審査をパスできなくなるなど、与信・お金の借り入れをともなう手続きに一定の影響が出ます。

ただし、この事故情報も自己破産から五年~七年程度で抹消されます。

事故情報が抹消された後は従前通りの状態に戻り、クレジットカードやローンを利用できるようになります。

自己破産後の生活では、しばらくは借入れに頼ることなく堅実な生活を心がけることが重要です。

しっかりと返済できる状態になってから、クレジットカードやローンを利用するようにしましょう。

自己破産後の収入まで没収されることはない

自己破産すると、自己破産後に得た収入も没収されるのでは、と不安に感じる人もいます。

これは、自己破産をすると保有財産すべてを持っていかれるというイメージから来るよくある誤解です。

自己破産した後、給料などの収入を没収されることはありません。

破産手続きによって債権者への弁済に充てられるのは、裁判所が破産手続開始決定を行った時点の財産です。

破産手続開始決定後に支給される給与などは、弁済に充てる必要がありません。

自己破産の手続きが完了した時点で、法律的に返済が必要な借金はゼロとなります。

それまでの借金を一度帳消しにし、給与などの収入を得ていくことで、生活を再構築していくことができます。

自己破産後も家を借りることはできる

自己破産をすると「家を借りることができなくなる」という俗説もあります。

確かに、一部の不動産会社については賃貸借契約の締結が難しくなるケースもあります。

家を借りることができなくなるのは、不動産会社の中でも賃貸借契約を締結する際に保証会社との契約を求める一部の会社です。

保証会社との契約が必要な不動産会社からは借りられなくなることも

自己破産すると、信用情報に事故情報が記録されます。

申込者の審査にあたり、保証会社はこの信用情報を参照するので、事故情報が記録されている時点で審査落ちとされるのが通常です。

しかし、逆に言えば、保証会社との契約を義務付けていない不動産会社からであれば、従前通り部屋を借りることができます。

自己破産すると家を借りられないのでは、いま借りている家に住めなくなるのではないかと頭を悩ませる必要はありません。

自己破産後にまた借金をしてしまったらどうなる?

自己破産後、再度借金することは絶対に避けてください。

免責決定後、間も置かずでの自己破産はまず認められません。

軽はずみな気持ちで借金してしまえば、再度、借金生活へと逆戻りになります。

一度、自己破産をして免責を受けてしまうと、原則として7年間は免責許可の決定を受けることができなくなります。

自己破産をして免責を受けた後、再び借金で困るようなことになってしまった場合、再度、自己破産による救済を受けることはできません。

免責許可を得てからの7年間をリスタート期間として、しっかりと節制を心がけ、自分の生活を管理できるように立て直していきましょう。

自己破産者でも結婚することは可能

自己破産をしても結婚をすることはできます。

ただし自己破産をしていると割賦によって携帯電話を購入することやクレジットカードを作ることはできませんし、ローンも通りません。

結婚ではもろもろのお金がかかるもの。金銭面では十分注意して計画を立てた方がよいでしょう。

また、自己破産を検討中の方も、借金問題を隠して結婚を進めると、後々のトラブルにつながるおそれがあります。

債務状況によっては自己破産以外の債務整理方法が有効な場合もあるので、速やかに弁護士への相談をおすすめします。

自己破産手続きを行う流れ

自己破産手続きを行う際のおおまかな流れは以下の通りです。

各種窓口や弁護士事務所などに相談・依頼

まずは各種窓口や弁護士事務所などに相談してみましょう。相談することで、自己破産のメリット・デメリットや条件・費用などを知ることができます。

相談窓口には法テラス、弁護士会のほか、債務整理の無料相談を行っている法律事務所に直接相談することも可能です。

こちらも読まれています借金返済を無料相談できる窓口10選~費用をかけずに債務問題を解決するには? 今回の記事では、債務整理を無料で相談できる相談窓口10選を紹介します。 これら10の相談窓口では、借金問題の解決・債務...この記事を読む

自己破産をすることに決めたら、弁護士や司法書士などの専門家に依頼して手続きを進めてもらいましょう。

依頼した専門家は、あなたの代理人として裁判所や債権者と交渉します。

依頼した際には、受任契約書や委任状などの書類を作成し、費用や期間などの条件を確認します。

注目!

自己破産を検討するなら弁護士に相談を

過去に消費者金融などで借金をし、10年以上返済をしていた方は過払い金が発生している可能性があります。

まずは下記「債務整理・自己破産に強い弁護士を探す」ボタンから弁護士を検索しお気軽にお問い合わせください。

受任・受任通知

依頼を受けた弁護士は、債務者の代理人として、債権者に対して受任通知書を送付します。

受任通知書とは、債務者が弁護士に依頼したことを債権者に知らせる書類です。

受任通知書が届いた債権者は、債務者ではなく専門家と交渉することになります。

つまり、あなた宛てに直接届いていた取り立てや督促は、受任通知書を送付することで、その大半が止まります。

債権調査

弁護士は、自己破産手続きを進める前準備として、債務者の借金の状況を調査します。これを債権調査といいます。

債権調査では、以下のような情報を集めます。

- 借金の種類(カードローン・消費者金融・クレジットカード・銀行・ヤミ金・親族・友人など)

- 借金の残高(利息・遅延損害金・手数料・保証料なども含む)

- 借金の期限(返済期日・利息制限法上の期限・消滅時効上の期限)

- 借金の担保(不動産・自動車・預貯金・給与・保険金など)

- 借金の保証人(連帯保証人・一般保証人)

債権調査では、あなたから提供された情報だけでなく、債権者からも情報を取り寄せます。

また、信用情報機関からも情報を確認します。

信用情報機関とは、個人や企業の信用情報(借入れ履歴や返済状況など)を集めて管理する機関です。

信用情報機関から情報を確認することで、忘れていた借金や隠されていた借金も発見することができます。

申立書作成

債権調査で借金および財産の状況を把握した上で、裁判所に提出するための自己破産の申立書を作成していきます。

自己破産の必要書類は所管の地方裁判所ごとに異なりますが、一般的に必要とされるものには以下のようなものがあります。

- 破産手続開始・免責許可申立書

- 陳述書

- 債権者一覧表

- 財産目録

- 家計状況

- 住民票

- 戸籍謄本または抄本

- 給料明細書(写し)

- 源泉徴収票(写し)または課税証明書

- 生活保護・年金等の受給証明書(写し)

- 退職金計算書

- 通帳(写し)

- 生命保険証書、解約返戻金計算書

- 車検証

- (不動産がある場合)不動産登記事項証明書、ローン残高証明書など

裁判所が提供するフォーマットで作成するもの、市役所・区役所等で発行してもらうものなど、書類の種類は多岐に渡ります。

書類を通じて借金の状況、収入がなく、返済の充てにする財産もないことを確認するため、多くの資料の提出が求められるのです。

破産手続き開始

申立書や添付書類が完成したら、依頼した専門家は裁判所に提出します。これを自己破産の申し立てといいます。

申し立てをすると、裁判所はあなたに対して破産手続きを開始する旨の決定を出します。これを破産手続開始決定(破産宣告)といいます。

破産手続開始決定が出されると、以下のような効果が生じます。

- 債権者はあなたに対して取り立てや督促をすることができなくなります。

- 債権者はあなたの財産を差し押さえることができなくなります。

- あなたは自由に財産を処分することができなくなります。

- あなたは裁判所から指定された破産管財人という人物と協力して手続きを進めることになります。

自己破産の申立が管財事件となるか、同時廃止事件になるかで、以後の手続きは大きく変わります。

管財事件と同時廃止事件の違いは、破産管財人が選任されるか・されないかの違いです。

管財事件となり、破産管財人が選任されるのは、以下のような場合です。

- 免責不許可事由がある

- 33万円以上の現金、または20万円以上の財産がある

- 個人事業主・法人代表者の自己破産の場合

要するに、債権者に対する返済のために換金・分配可能な財産が認められる場合、管財事件となります。

逆に、上記の条件を満たさず、分配するだけの財産も今後の支払いの見込みもないことが明らかな場合、裁判所は破産管財人の選任も行わず、同時廃止事件となります。

管財事件の手続きの流れ

管財事件の場合は、手続きは以下のような流れになります。

破産管財人との面談

破産管財人は、あなたの財産や借金の詳細を聞き取ります。また、必要に応じて債権者への連絡や調査も行います。

財産管理

破産管財人は、あなたの財産を管理し、売却や処分を行います。ただし、生活必需品や仕事道具などは除かれます。

債権者集会

破産管財人は、債権者を集めて債権者集会を開催します。債権者集会では、債権者名簿や財産目録の確認や承認、分配方法や分配率の決定などが行われます。

分配

破産管財人は、売却や処分で得たお金を債権者集会で決められた方法や割合で債権者に分配します。分配後、残った借金は免除されます。

同時廃止事件の場合

同時廃止事件の場合、破産管財人の選任も行われず、書類審査を経て次の工程である免責審尋に移行します。

免責審尋

免責審尋とは、裁判所があなたに対して行う審問(質問)です。免責審尋では、

- 氏名・住所・本籍などの基本情報

- 申立内容に相違ないかの確認

- 免責不許可事由がないか等の確認

などの内容を裁判官から質問されます。

免責審尋では、正直に答えることが大切です。

虚偽の答弁や不誠実な態度は免責不許可事由になることがあります。

免責許可決定

免責審尋が終わったら、裁判所はあなたに対して免責許可決定を出します。

免責許可決定とは、借金の免除を裁判所から許可されることです。免責許可決定が出されると、

自己破産の申立から免責許可決定が出されるまでは、管財事件の場合で約4ヶ月程度、同時廃止事件の場合で2ヶ月程度がかかります。

ただし、この期間については個々の事情や裁判所の混雑具合によって異なります。

自己破産の手続きは複雑なので弁護士などに相談するのが絶対におすすめ

以上のように自己破産手続きの流れは複雑で、時間もかかるものです。

また、自己破産することで生じるメリット・デメリットもよく理解しておく必要があります。

そのため、自己破産を考えている方は、弁護士や司法書士などの専門家に相談することをおすすめします。

こちらも読まれています自己破産手続きを弁護士に依頼|メリットや流れを紹介 自己破産の実際の手続き方法と流れを知ることで、今どの程度進んだかを簡単に理解できるようになります。正しい理解がないと専門...この記事を読む

自己破産にかかる費用

自己破産手続きにかかる費用目安については、以下のとおりです。

| 手続きの種類 | 実費 | 弁護士費用 | 同時廃止事件 | 1~2万円 | 20万円〜30万円 |

|---|---|---|

| 少額管財事件 | 20万円〜 | 30万円〜50万円 |

| 管財事件 | 50万円〜 | 50万円〜80万円 |

また、自己破産手続きを弁護士に依頼した場合の費用は以下の記事で詳しく解説いたします。

こちらも読まれています自己破産の費用相場は20~50万円程度で依頼する弁護士によって異なります 自己破産を弁護士に依頼した場合の相場は、弁護士費用の自由化に伴い、振れ幅が大きなものとなっています。とはいえ、もっとも重...この記事を読む

自己破産に関するよくある質問

- 自己破産は誰でもいつでもできる?

- 自己破産の手続きは自分でもできる?

- 自己破産を依頼する場合、弁護士と司法書士の違いはある?

- 親が自己破産したら子供はどうなる?

- 自己破産するとできないことは?

- 自己破産するとできない仕事はある?

- 自己破産すると勤め先にバレる?

自己破産は誰でもいつでもできる?

自己破産は、誰でもいつでも利用できるような制度にはなっていません。

たとえば、借金を返済することができない状況に追い込まれた人、 病気や天災の影響など致し方ない事情が認められる人については、自己破産を認めた上で債権者側にある程度の無理を言うことも許されそうです。

しかし、どんな債務状況の人についても、易々と自己破産を認めてしまうことには問題があります。

実際には、自己破産をしなくても、支払状況を再検討し無理のない返済計画に変更すれば返済を継続できる債務者もいます。

こうした人についてまで自己破産を簡単に認めてしまうのは、債権者からすれば借金の帳消しを強いられ、酷なことです。

もっとも、返済計画の変更などの方法では借金を完済する見込みが立たず、生活を立て直すこともできない状態に陥っている方もいます。

このように、経済的苦境に追い込まれた人に、自己破産という手段を活用してもらうことで、救済の手を差し伸べることにするという制度設計がなされています。

自己破産の手続きは自分でもできる?

結論からいえば、自己破産の手続きを自分で行うことはおすすめできません。

弁護士などの専門家に相談するのが得策です。

自己破産手続きはその効果が強力である以上、手続きが複雑ですし時間も要することになってしまいます。

債務者が本人で申立てを行った場合、申立書の記載事項が真正なものとなっているかどうかや提出書類に不備がないかどうかについて、裁判所は疑いの目をもって見ていることが通常ですから、同時廃止の取り扱いが認められることはまずありません。必要書類の用意や裁判官からの尋問時における受け答えなどの内容についても、やはり専門的な助言があるのとないのとでは手間も全く違いますし、何より有利な結果を得られるかどうかも変わってきます。

自己に有利な状況を導き出すためにも、弁護士など法律の専門家に相談する方が得策です。詳しくは以下の記事をご覧下さい。

こちらも読まれています自己破産手続きを弁護士に依頼|メリットや流れを紹介 自己破産の実際の手続き方法と流れを知ることで、今どの程度進んだかを簡単に理解できるようになります。正しい理解がないと専門...この記事を読む

自己破産を依頼する場合、弁護士と司法書士の違いはある?

自己破産を依頼する場合、弁護士と司法書士の違いはあります。

弁護士と司法書士の最も大きな違いは、 弁護士が代理人になれるのに対し、通常の司法書士は代理人になれないという点です。

弁護士に依頼した場合は、書類作成から裁判所での手続きまですべて弁護士に任せることができます。

一方、司法書士に依頼した場合は、書類作成はしてもらえますが、裁判所での手続きは自分で行わなければなりません。

認定司法書士なら140万円以下の借金問題の代理人になることも可能

ただし、法務大臣の認定を受けた認定司法書士であれば、140万円以下の民事事件の代理人を務めることが可能です。

つまり、総額140万円以下の債務に関する自己破産であれば、弁護士以外に認定司法書士にすべて任せることもできます。

逆に140万円を越える大きな借金でお悩みの方の場合は、弁護士に相談するのが現実的です。

管財事件の場合、弁護士に依頼した方が安く済むケースも

また、費用の面でも違いがあります。

基本的な費用は司法書士の方が安く済む場合もありますが、財産があると認定された、免責不許可事由がある場合などの理由から破産管財人を置く管財事件となった場合、司法書士は通常管財で50万円の予納金(裁判所に払うお金)が必要となります。一方、弁護士に依頼した場合、かなり大きな財産がある等の場合を除き、多くのケースで少額管財事件として処理を進めるのが通常です。少額管財の場合、予納金は20万円と、弁護士に依頼することで、司法書士に依頼した場合よりかえって安く済むこともあります。

また、弁護士は任意整理や個人再生など他の債務整理手続きにも精通していることも多く、自己破産以外の選択肢も提案してもらえる可能性が高いです。

このように、自己破産を依頼する場合、弁護士と司法書士とではメリットやデメリットが異なります。自分の事情に合わせて選ぶのがポイントです。

親が自己破産したら子供はどうなる?

親の自己破産が直接子供に影響することはない

親が自己破産した場合、子供の信用情報などに直接影響が出ることはありません。

自己破産はあくまで借金を抱える破産者個人の問題であり、その子供が責任を負うものではないためです。

そのため、たとえば以下のような項目については、親の自己破産の影響を子供が受けることはありません。

- 子供の進学や就職に影響しない。

- 子供の戸籍に自己破産の事実が登録されない。

- 子供名義の財産や口座が処分されない。

- 子供名義のクレジットカードが使える。

親自身の信用・財産状況の変化が子供に影響し得る

一方で、親の自己破産によって親自身の信用情報や財産には影響が出ることで、親の扶養・養育下にある子供の生活に大きな影響が出ることはあり得ます。

- 子供が親名義の家に住んでいる場合、家の立ち退きを求められるおそれがある。

- 子供が親の連帯保証人になっている場合、子供に借金の返済が請求される。

- 子供が奨学金を借りていて親が保証人になっている場合、保証人を変更しなければならない。

- 子供が自己破産前に親から財産を譲り受けている場合、親の財産隠しとみなされ免責不許可となる場合がある。

- 子供が親名義で学資保険に加入しており、解約返戻金が20万円を越える場合、解約しなければならない。

このように、基本的には子供は親の借金や自己破産とは無関係です。

一方で自己破産による親自身の信用・財産状況の変化が子供に影響するケースはあり得るということを理解しておきましょう。

自己破産するとできないことは?

自己破産するとできなくなることには、以下のようなものがあります。

- 新たな借入れやクレジットカードの新規発行・利用、ローンを組むことが非常に難しくなる。

- 信販系の賃貸保証会社を利用した賃貸物件への入居ができなくなる

- 第三者の保証人や連帯保証人になれなくなる。

- 公的資格を必要とする一部の仕事ができなくなる。(士業・警備員・旅行業務取扱責任者など)

- 自由な引っ越しや旅行ができなくなる。(裁判所の許可が必要)

- 免責許可決定の確定後7年以内の再度の自己破産・給与所得者等再生ができなくなる。

また、自己破産するとできないことではありませんが、以下のようなデメリットもあります。

- 所有している車や家などの財産を失う可能性がある。

- 携帯電話やスマートフォンを解約される可能性がある。

- 加入している生命保険や学資保険を解約しなければならない可能性がある。

- 給料や退職金の一部を差し押さえられる可能性がある。

このように、自己破産するとできないことやデメリットは多くありますが、それでも借金の返済に苦しんでいる場合は、自己破産を選択することも一つの方法です。

自己破産するとできない仕事はある?

自己破産すると、一定期間は特定の職業に就けなくなる場合があります。これを職業制限といいます。

職業制限の対象となるのは、基本的に法律や資格が存在する職業です。

破産者であることが資格の条件あるいは法律上の欠格事由、登録拒否・抹消事由、解任事由にあたることが明示されている職業については、破産手続き中の就業が行えなくなります。

職業制限を受ける職業について、具体的には以下のような職業があります。

士業

- 弁護士

- 司法書士

- 公認会計士

- 税理士

- 宅建士

- 土地家屋調査士 など

一部の公務員・役員

- 公証人

- 会社役員

- 地方公共団体情報システム機構の役員

- 地方公共団体金融機構の役員

- 商工会議所や信用金庫など団体の役員

- 公正取引委員会の委員

- 日本銀行の役員

- 教育委員会の委員

- 国家公安委員会の委員 など

その他、許認可のある職業

- 生命保険募集人

- 質屋などの貸金業者

- 警備業者や警備員

- 旅行業務取扱者や管理者

- 建築業者や廃棄物処理業者

- 風俗営業の管理者

- 調教師や騎手

これら職業に就いている場合は、自己破産を申し立てた時点で登録や免許が失効したり、解任されたりします。

ただし、これらの職業制限は永久的ではありません。一定の条件を満たせば復権することができます。

自己破産すると勤め先にバレる?

まず、原則として、自己破産をしたことを自ら勤め先に申告する必要はありません。

自己破産すると官報に住所氏名が掲載されますが、一般的な会社が確認していることはまずなく、官報から自己破産手続中であることが発覚する可能性もほとんどありません。

そのため、自ら明かすことさえなければ、勤め先に自己破産をした事実がバレるケースは基本的には少ないと言えるでしょう。

また、自己破産をしていることが勤め先に判明した場合でも、自己破産をしていることを理由として解雇されることはありません。

仮に、自己破産を理由に会社が破産者を解雇した場合、その解雇は不当解雇にあたるため、裁判で解雇の取り消しや慰謝料の請求などをすることができます。

自己破産を勤め先に報告する必要があるケース

ただし、例外的に、勤め先に自己破産したことを報告しなければならないケースもあります。

仕事が職業制限を受ける職業の場合

上記で解説した職業制限を受ける職業の場合、勤め先に自己破産した事実を申告する必要があるため、自己破産した事実は勤め先にバレることになります。

勤め先に借り入れがある場合

また、勤め先から借り入れがある場合は、勤め先がひとつの債権者にもなるため、必ず申告が必要です。

職場に黙って借り入れや返済を続けると、裁判所より偏頗弁済とみなされ、免責不許可事由になるおそれもあります。

まとめ

あなたの債務整理、本当に自己破産が最適?

自己破産は借金が帳消しになるという大きな魅力がある債務整理手段です。現在の生活苦を念頭に置いたとき、全ての借金から解放されることに惹かれる気持ちは理解できないではありません。

しかし、同時に自己破産は大変手間のかかる手続きですし、デメリットも確実に存在します。生活拠点を失う可能性もありますし、保有していた財産を手放さなければいけないものでもあります。

はじめにご紹介したように、債務整理手段には、自己破産以外にも複数の選択肢があります。あなたの現在の状況を総合的に考慮したとき、自己破産するよりも金銭関係をまずは整理して、返済計画を変更した方がよい場合もあるのです。

弁護士に相談しベストな借金問題の解決を

法律の専門家である弁護士は、債務整理のプロフェッショナルです。いくつもの案件を経験した結果、専門的な手続処理はもちろんのこと、日常生活を立て直すという、法的な視点以外でもあなたの助力となってくれる存在です。

借金で首が回らない状況にあってもはやどうすれば良いのか分からないという方は、まずは弁護士事務所で開催されている無料相談の機会を利用してみてはいかがでしょうか?

きっと、あなたが思っているよりも簡単に、そして想像できる範囲を超えたアプローチで、あなたを苦境から脱出させてくれる手立てを提示してくれるはずです。

何よりも今後の人生をより豊かにするための再出発です。どうぞ弁護士事務所の扉を叩いてみて下さい。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい